抗腫瘤藥物:靶向(xiàng)藥的黃金二十年

發(fā)布時(shí)間:2018-11-07浏覽次數:文章來源:艾科賽斯生物科技

創新藥是醫藥研發(fā)最尖端的産業。過(guò)去幾十年裡(lǐ),我國(guó)醫藥工業聚焦于原料藥、仿制藥的生産,甚少有創新藥物面(miàn)世。

在腫瘤、艾滋病、心血管疾病等重要領域,外資巨頭壟斷了創新藥物的供給,高昂的藥價使得多數中國(guó)人民難以享受到科技進(jìn)步帶來的幸福感。

然而這(zhè)樣的現象在最近幾年發(fā)生了改變:縱觀全球,得益于發(fā)達的醫藥工業和強大的産品研發(fā)能(néng)力,美國(guó)擁有最大的創新藥市場。美國(guó)、加拿大、土耳其等國(guó)家專利創新藥的市場份額均超過(guò)了50%,而中國(guó)醫藥的專利創新藥占比不足20%。

創新藥物不足使得人們難以在第一時(shí)間享受新藥帶來的優質治療。而随著(zhe)生活水平以及支付能(néng)力的提高,我國(guó)人民對(duì)于療效确切、能(néng)提升生活質量的新藥提出了更高的要求,需求端的動力推動創新藥物迎來發(fā)展的機遇。

▌抗腫瘤靶向(xiàng)藥物市場快速增長(cháng)

癌症發(fā)病率居高不下,抗腫瘤靶向(xiàng)藥空間廣闊

癌症是人類需要克服的重大醫療難題之一。據《2018年全國(guó)最新癌症報告》,2014年全國(guó)新發(fā)惡性腫瘤380.4萬,死亡229.6萬例,惡性腫瘤已經(jīng)超過(guò)心腦血管疾病成(chéng)爲我國(guó)居民的頭号殺手,占我國(guó)死亡比例的25%以上。

據2017年《中國(guó)衛生和計劃生育統計年鑒》披露數據:2016年我國(guó)腫瘤患者出院疾病轉歸人數達到237萬人,其中肺癌是發(fā)病率最高的腫瘤,也是癌症死因之首。胃癌、乳腺癌和肝癌是緊随其後(hòu)。

中國(guó)是一個新興工業國(guó),伴随著(zhe)老齡化進(jìn)程,腫瘤的發(fā)病率和死亡率還(hái)在攀升,癌症已成(chéng)爲重要的公共健康問題。

随著(zhe)發(fā)病率的攀升以及新型抗腫瘤藥的不斷推出,近年來抗腫瘤藥物成(chéng)了全球醫藥市場當之無愧的領頭羊。

根據IMS調查顯示2017年全球抗腫瘤藥物處方藥銷售額占全部處方藥銷售額的10%以上,羅氏正是憑借其在抗腫瘤領域三款強勢單抗産品成(chéng)爲全球TOP3的藥企。

随著(zhe)環境污染的加劇、生活壓力的加大,全球腫瘤發(fā)病率不斷上升,腫瘤診斷及治療藥物的需求非常旺盛,未來10年抗腫瘤藥物的市場空間非常可觀。

全球抗腫瘤藥物獲批情況: 靶向(xiàng)藥的黃金20年

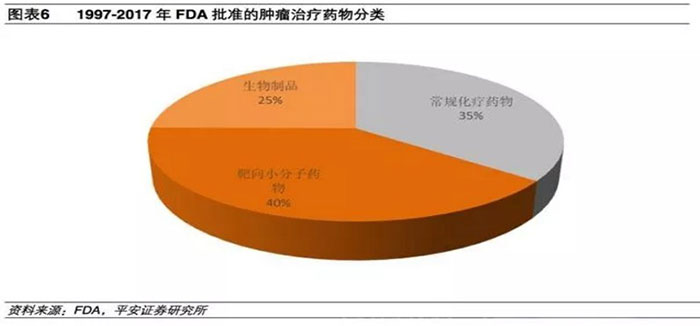

1997至2017年,FDA共批準141個抗腫瘤藥物上市(不含輔助藥物),其中化學(xué)藥物106個,生物制品35個(包括2個ADC)。

106個化學(xué)藥物中包括50個常規化療藥物和56個分子靶向(xiàng)藥物。

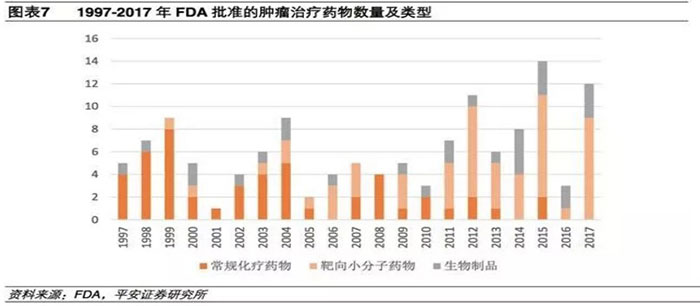

1997年FDA批準了第一個靶向(xiàng)腫瘤藥物:利妥昔單抗,開(kāi)啓了腫瘤治療的新時(shí)代;

1997年至2005年間有少數靶向(xiàng)小分子和大分子單抗上市,靶向(xiàng)藥物正在快速發(fā)展中;

2005至2017年間FDA批準的抗腫瘤藥物中,靶向(xiàng)藥物所占比例越來越高。

2015年批準的14個抗腫瘤藥物中,靶向(xiàng)藥物達到12個,2016、2017年批準的全部都(dōu)是靶向(xiàng)藥物。

靶向(xiàng)藥物特異性高、毒副作用較小,對(duì)多種(zhǒng)惡性腫瘤具有顯著療效,近十年間已成(chéng)爲抗腫瘤新藥的主流。

全球抗腫瘤藥物銷售情況:靶向(xiàng)小分子與生物藥的天下

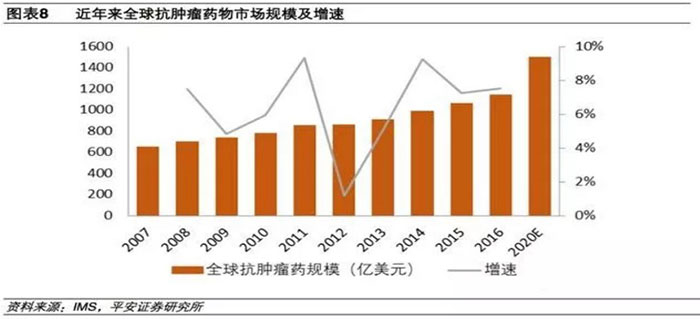

據IMS統計,2016年全球用于癌症治療以及相關輔助治療的總花費爲1130億美元,同比增長(cháng)11.6%。

患者的持續用藥和抗腫瘤新藥的高昂價格將(jiāng)推動這(zhè)個市場繼續保持高增長(cháng),據IMS預測到2020年,抗腫瘤藥物整體市場規模將(jiāng)超過(guò)1500億美元。

腫瘤治療方式的變化不僅反映在FDA審批目錄中,也反映在市場中。

2017年全球前10大抗腫瘤藥全部爲靶向(xiàng)藥,其中6種(zhǒng)爲大分子靶向(xiàng)抗腫瘤藥(單抗、細胞因子),4種(zhǒng)爲小分子靶向(xiàng)抗腫瘤藥。

2017年前十藥物合計銷售額共540.9億美元,較上年增長(cháng)33.4%,占2017年全球抗腫瘤市場份額達47.9%,可以說(shuō)當前全球抗腫瘤藥物市場的高速增長(cháng)是由靶向(xiàng)藥物來推動的。

小分子藥物來那度胺過(guò)去數年保持高速增長(cháng),在2017超越利妥昔單抗成(chéng)爲銷售額第一的抗腫瘤藥物;

羅氏的抗癌三劍客:利妥昔單抗、貝伐珠單抗、曲妥珠單抗占據2-4位;

免疫療法的代表,2014年上市的BMS的PD-1單抗納武單抗和默沙東的派姆單抗分列5、8位。

未來随著(zhe)利妥昔單抗、貝伐珠單抗專利到期,兩(liǎng)款藥物將(jiāng)大概率會(huì)退出榜單。

而PD-1單抗藥物納武單抗、派姆單抗以及CDK抑制劑帕博西尼將(jiāng)有望扛起(qǐ)腫瘤藥市場的大旗,成(chéng)爲新的代表性品種(zhǒng)。

中國(guó)抗腫瘤藥物獲批情況:剛剛起(qǐ)步的靶向(xiàng)治療

截止2017年12月,CFDA共批準160個抗腫瘤藥物(不含輔助藥物),其中化學(xué)藥物120個,生物制品40個;靶向(xiàng)藥物僅有37個,8個爲國(guó)産靶向(xiàng)藥。

在FDA批準的90多個靶向(xiàng)藥中,僅有1/3在中國(guó)上市,中國(guó)腫瘤患者可選擇的抗腫瘤新藥仍然不多。

但是随著(zhe)注冊審批速度加快,以及一系列鼓勵進(jìn)口抗癌藥物在國(guó)内上市的政策實施,我們認爲這(zhè)一情況將(jiāng)會(huì)在這(zhè)幾年發(fā)生改變:

2018年審批審批速度加快,新批準上市9個靶向(xiàng)抗癌藥;

近2年具有創新意義的靶向(xiàng)抗腫瘤藥物均被納入了CDE“優先審批”名單,2015-2018Q3僅替尼類藥物就(jiù)有117個申報CDE生産或臨床(包括原研藥與仿制藥),未來幾年我們將(jiāng)看到大量靶向(xiàng)藥物上市。

中國(guó)抗腫瘤藥物銷售情況:靶向(xiàng)藥物成(chéng)長(cháng)空間廣闊

癌症的整體發(fā)病率在不斷升高,而治療技術的進(jìn)步降低了癌症的死亡率、延長(cháng)了患者的生存時(shí)間。總體病患數量擴大、用藥時(shí)間延長(cháng),導緻對(duì)治療藥物的需求增加。

據IMS的數據顯示,2008年至2016年間我國(guó)抗腫瘤藥物的市場規模穩步增長(cháng),由289億元增長(cháng)到1109億元,複合增長(cháng)率爲18.3%

與國(guó)外以靶向(xiàng)小分子、單抗藥物爲主導不同,國(guó)内抗腫瘤治療手段以傳統藥物爲主,抗代謝類、鉑類、抗生素、植物藥和烷化劑等傳統非靶向(xiàng)藥物在樣本醫院仍然占據可觀的市場規模,雖然相比2012年占比70%略有下降,但目前占比仍然達65%。

植物藥近6年的市場份額都(dōu)在快速下降,抗代謝類藥物表現依然穩健,是目前樣本醫院占比最大的藥物種(zhǒng)類。

随著(zhe)腫瘤治療方式的變化,靶向(xiàng)藥物市場規模不斷增長(cháng),在樣本醫院2012年治療腫瘤的靶向(xiàng)小分子和單抗合計市場規模不到30億元,2017年已經(jīng)超過(guò)50億元。

随著(zhe)國(guó)家鼓勵抗腫瘤藥物進(jìn)口的政策推進(jìn)(進(jìn)口抗腫瘤藥物免關稅等),以及本土藥企新藥的上市,靶向(xiàng)藥物的市場規模將(jiāng)越來越大。

靶向(xiàng)藥物不僅是當前抗腫瘤藥物極其重要的一部分,在未來也將(jiāng)成(chéng)爲整個醫藥行業中最具潛力,增長(cháng)最強勁的領域。

靶向(xiàng)藥物的增長(cháng)也反映在樣本醫院腫瘤治療藥物的銷售額前十中,2012年前十藥物中4款靶向(xiàng)藥物,分列3、6、8、10位,占前十銷售額35.7%;

2017年前十藥物中也是4款靶向(xiàng)藥物,分列2、3、8、9位,占前十銷售額40.8%。

前十藥物中化療藥物占比還(hái)很高,未來這(zhè)部分份額有相當一部分將(jiāng)會(huì)被靶向(xiàng)藥物替代。

▌腫瘤靶向(xiàng)藥物研發(fā)大熱

腫瘤靶向(xiàng)藥物是全球研發(fā)熱點

面(miàn)對(duì)巨大的需求,近年來抗腫瘤藥物的研發(fā)熱度達到了前所未有的高度,抗腫瘤藥物研發(fā)投入占到全球新藥研發(fā)投入的40%~45%。

目前全球有2000多個腫瘤治療藥品和疫苗正處于不同研發(fā)階段,其中超過(guò)90%爲靶向(xiàng)藥物,有相當一部分是已上市藥物聯合用藥、針對(duì)新适應症的臨床研究。

全球範圍内,已上市和在研藥物最多的靶點是EGFR(主要治療非小細胞肺癌)、HER2(主要治療乳腺癌)、VEGFR(主要治療胃腸道(dào)腫瘤)、PI3K(治療淋巴瘤)、CDK(主要治療乳腺癌)、PD-1/L1(免疫療法,廣譜抗癌)等。

緊跟熱點、迎頭趕上:國(guó)産靶向(xiàng)抗癌藥後(hòu)勁十足

快速增長(cháng)的市場促使越來越多國(guó)内的上市藥企也加入抗腫瘤創新藥物的研發(fā)。

A股上市公司中,恒瑞醫藥、複星醫藥、麗珠集團、貝達藥業等多家企業在腫瘤領域有所布局。

盡管進(jìn)入研發(fā)比較晚,但緊跟熱點,重點切入靶向(xiàng)抗腫瘤藥物領域,即靶向(xiàng)小分子與單抗、融合蛋白等生物制品。

目前CFDA已經(jīng)批準8個國(guó)産1類靶向(xiàng)抗癌新藥上市,其中6個爲靶向(xiàng)小分子抗癌藥物,2款爲生物大分子類藥物,大部分取得了不俗的銷售業績。

當前國(guó)内處于在研階段的一類抗腫瘤藥物項目超過(guò)200個,國(guó)内的靶向(xiàng)藥物主要集中在VEGFR、PDGFR、EGFR、HER2等開(kāi)發(fā)較爲充分的靶點,而國(guó)際上一些新型熱門靶點如信号轉導因子受體Raf、PI3K等、細胞周期激酶(CDK)等,國(guó)内研究較少。

當前國(guó)内處于在研階段的一類抗腫瘤藥物項目超過(guò)200個,國(guó)内的靶向(xiàng)藥物主要集中在VEGFR、PDGFR、EGFR、HER2等開(kāi)發(fā)較爲充分的靶點,而國(guó)際上一些新型熱門靶點如信号轉導因子受體Raf、PI3K等、細胞周期激酶(CDK)等,國(guó)内研究較少。

可喜的是在目前最火爆的腫瘤免疫靶點市場,國(guó)内藥企十分積極,目前有3款PD-1單抗已提交上市申請,并納入了CFDA優先評審名單,部分項目在美國(guó)也同步開(kāi)展臨床。

總體來說(shuō),國(guó)産新藥進(jìn)入靶向(xiàng)抗癌藥物研發(fā)的節奏很快,在某些靶點的研發(fā)進(jìn)度上可以與國(guó)際保持一緻,但是在新靶點的研發(fā)上依然落後(hòu)于發(fā)達國(guó)家。

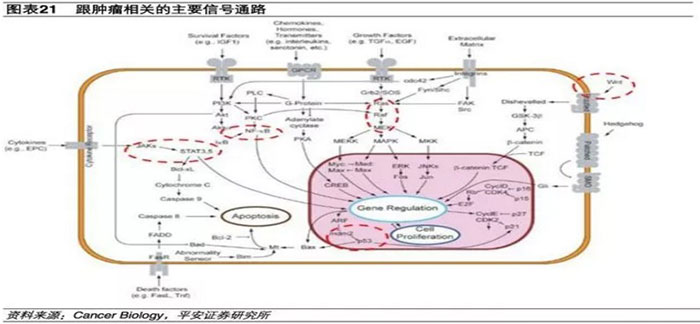

惡性腫瘤的發(fā)生原因是指細胞在基因水平上發(fā)生變化,從而可以進(jìn)行無限增殖。

而細胞的增殖是由信号通路控制的,腫瘤細胞能(néng)夠無限增殖正是由于其信号通路的某個環節出現問題。

靶向(xiàng)藥物的研究思路就(jiù)是找到腫瘤細胞信号通路中的異常靶點,針對(duì)該靶點設計藥物分子,從而使終端接受到的信号回到正常狀态。

癌症發(fā)生的幾個關鍵的信号通路如下:

JAK-STAT信号通路

JAK-STAT信号通路參與細胞的增殖、分化、凋亡以及免疫調節等許多重要的生物學(xué)過(guò)程。

與其它信号通路相比,這(zhè)條信号通路的傳遞過(guò)程相對(duì)簡單,它主要由三個成(chéng)分組成(chéng),即酪氨酸激酶相關受體、酪氨酸激酶JAK和轉錄因子STAT。

臨床上JAK抑制劑主要用于篩選血液系統疾病、腫瘤、類風濕性關節炎及銀屑病等治療藥物。

目前FDA已批準上市兩(liǎng)個JAK抑制劑藥物。第一個是蘆可替尼,該産品是FDA批準的第一個用于治療骨髓纖維化的藥物,原研公司爲Incyte,諾華獲得其在北美以外的開(kāi)發(fā)權,2017年該産品全球銷售額約爲19億美金,是名副其實的重磅産品。

第二個是用于治療類風濕性關節炎的托法替尼,原研廠家爲輝瑞,2017年全球銷售額爲13億美金。

P53信号通路

P53基因是迄今發(fā)現的與人類腫瘤的相關性最高的基因,與50%以上的人類惡性腫瘤有關。

它可以促進(jìn)損傷DNA的修複,當DNA損傷嚴重不能(néng)被修複時(shí),該基因則會(huì)誘導細胞凋亡,以免發(fā)展爲不受控制的癌細胞。P53基因是當下腫瘤研究的熱門靶點之一,但目前尚無針對(duì)該靶點的藥物上市。

NF-kB信号通路

NF-kB能(néng)抑制細胞凋亡,促進(jìn)腫瘤轉移,還(hái)能(néng)誘導血管内皮生長(cháng)因子VEGF的表達,促進(jìn)血管形成(chéng)。IFN-a、IFN-b、TNF-a、IL-2、G-CSF、GM-CSF是被批準用于腫瘤臨床治療的幾種(zhǒng)細胞因子,它們均與NF-kB的信号通路有關。

Ras,PI(3)K,和mTOR信号

這(zhè)是一類與細胞增殖緊密相關的蛋白激酶,是目前研究得最爲清楚的信号通路之一。

該通路的關鍵調控因子發(fā)生變化,會(huì)導緻細胞發(fā)生癌病。該條信号通路與多種(zhǒng)癌症相關,比如超過(guò)60%的人類惡性黑色素瘤發(fā)生B-raf的激活突變,這(zhè)種(zhǒng)突變還(hái)存在于一些直腸癌以及甲狀腺和肺部的腫瘤中。

10%~20%的胰腺癌、40%的肝癌和50%的結腸癌中都(dōu)可以檢測到Ras-PI(3)K信号通路中的AKT2基因的大量表達。

RAS基因在人類腫瘤細胞中的變異率爲20%-30%,發(fā)生率最高的癌症是胰腺癌、結腸癌和肺癌,目前尚無針對(duì)RAS通路的藥物上市。

Wnt信号通路

Wnt是一類分泌型糖蛋白,該條信号通路中的關鍵蛋白發(fā)生突變,則可能(néng)造成(chéng)細胞癌病。超過(guò)90%的結腸癌以及很高比例的其它癌症均與Wnt信号通路的異常激活密切相關。

靶向(xiàng)藥物藥物是否能(néng)研發(fā)成(chéng)功,上市後(hòu)是否能(néng)大賣,與靶點的選擇密切相關。當前已經(jīng)有大量蛋白激酶類的靶點成(chéng)功開(kāi)發(fā)出重要的藥物,免疫檢查點掀起(qǐ)了腫瘤免疫療法的熱潮,還(hái)有許多靶點的機制沒(méi)有被完全摸清正等待驗證。

在腫瘤、艾滋病、心血管疾病等重要領域,外資巨頭壟斷了創新藥物的供給,高昂的藥價使得多數中國(guó)人民難以享受到科技進(jìn)步帶來的幸福感。

然而這(zhè)樣的現象在最近幾年發(fā)生了改變:縱觀全球,得益于發(fā)達的醫藥工業和強大的産品研發(fā)能(néng)力,美國(guó)擁有最大的創新藥市場。美國(guó)、加拿大、土耳其等國(guó)家專利創新藥的市場份額均超過(guò)了50%,而中國(guó)醫藥的專利創新藥占比不足20%。

創新藥物不足使得人們難以在第一時(shí)間享受新藥帶來的優質治療。而随著(zhe)生活水平以及支付能(néng)力的提高,我國(guó)人民對(duì)于療效确切、能(néng)提升生活質量的新藥提出了更高的要求,需求端的動力推動創新藥物迎來發(fā)展的機遇。

▌抗腫瘤靶向(xiàng)藥物市場快速增長(cháng)

癌症發(fā)病率居高不下,抗腫瘤靶向(xiàng)藥空間廣闊

癌症是人類需要克服的重大醫療難題之一。據《2018年全國(guó)最新癌症報告》,2014年全國(guó)新發(fā)惡性腫瘤380.4萬,死亡229.6萬例,惡性腫瘤已經(jīng)超過(guò)心腦血管疾病成(chéng)爲我國(guó)居民的頭号殺手,占我國(guó)死亡比例的25%以上。

據2017年《中國(guó)衛生和計劃生育統計年鑒》披露數據:2016年我國(guó)腫瘤患者出院疾病轉歸人數達到237萬人,其中肺癌是發(fā)病率最高的腫瘤,也是癌症死因之首。胃癌、乳腺癌和肝癌是緊随其後(hòu)。

中國(guó)是一個新興工業國(guó),伴随著(zhe)老齡化進(jìn)程,腫瘤的發(fā)病率和死亡率還(hái)在攀升,癌症已成(chéng)爲重要的公共健康問題。

随著(zhe)發(fā)病率的攀升以及新型抗腫瘤藥的不斷推出,近年來抗腫瘤藥物成(chéng)了全球醫藥市場當之無愧的領頭羊。

根據IMS調查顯示2017年全球抗腫瘤藥物處方藥銷售額占全部處方藥銷售額的10%以上,羅氏正是憑借其在抗腫瘤領域三款強勢單抗産品成(chéng)爲全球TOP3的藥企。

随著(zhe)環境污染的加劇、生活壓力的加大,全球腫瘤發(fā)病率不斷上升,腫瘤診斷及治療藥物的需求非常旺盛,未來10年抗腫瘤藥物的市場空間非常可觀。

全球抗腫瘤藥物獲批情況: 靶向(xiàng)藥的黃金20年

1997至2017年,FDA共批準141個抗腫瘤藥物上市(不含輔助藥物),其中化學(xué)藥物106個,生物制品35個(包括2個ADC)。

106個化學(xué)藥物中包括50個常規化療藥物和56個分子靶向(xiàng)藥物。

1997年FDA批準了第一個靶向(xiàng)腫瘤藥物:利妥昔單抗,開(kāi)啓了腫瘤治療的新時(shí)代;

1997年至2005年間有少數靶向(xiàng)小分子和大分子單抗上市,靶向(xiàng)藥物正在快速發(fā)展中;

2005至2017年間FDA批準的抗腫瘤藥物中,靶向(xiàng)藥物所占比例越來越高。

2015年批準的14個抗腫瘤藥物中,靶向(xiàng)藥物達到12個,2016、2017年批準的全部都(dōu)是靶向(xiàng)藥物。

靶向(xiàng)藥物特異性高、毒副作用較小,對(duì)多種(zhǒng)惡性腫瘤具有顯著療效,近十年間已成(chéng)爲抗腫瘤新藥的主流。

全球抗腫瘤藥物銷售情況:靶向(xiàng)小分子與生物藥的天下

據IMS統計,2016年全球用于癌症治療以及相關輔助治療的總花費爲1130億美元,同比增長(cháng)11.6%。

患者的持續用藥和抗腫瘤新藥的高昂價格將(jiāng)推動這(zhè)個市場繼續保持高增長(cháng),據IMS預測到2020年,抗腫瘤藥物整體市場規模將(jiāng)超過(guò)1500億美元。

腫瘤治療方式的變化不僅反映在FDA審批目錄中,也反映在市場中。

2017年全球前10大抗腫瘤藥全部爲靶向(xiàng)藥,其中6種(zhǒng)爲大分子靶向(xiàng)抗腫瘤藥(單抗、細胞因子),4種(zhǒng)爲小分子靶向(xiàng)抗腫瘤藥。

2017年前十藥物合計銷售額共540.9億美元,較上年增長(cháng)33.4%,占2017年全球抗腫瘤市場份額達47.9%,可以說(shuō)當前全球抗腫瘤藥物市場的高速增長(cháng)是由靶向(xiàng)藥物來推動的。

小分子藥物來那度胺過(guò)去數年保持高速增長(cháng),在2017超越利妥昔單抗成(chéng)爲銷售額第一的抗腫瘤藥物;

羅氏的抗癌三劍客:利妥昔單抗、貝伐珠單抗、曲妥珠單抗占據2-4位;

免疫療法的代表,2014年上市的BMS的PD-1單抗納武單抗和默沙東的派姆單抗分列5、8位。

未來随著(zhe)利妥昔單抗、貝伐珠單抗專利到期,兩(liǎng)款藥物將(jiāng)大概率會(huì)退出榜單。

而PD-1單抗藥物納武單抗、派姆單抗以及CDK抑制劑帕博西尼將(jiāng)有望扛起(qǐ)腫瘤藥市場的大旗,成(chéng)爲新的代表性品種(zhǒng)。

中國(guó)抗腫瘤藥物獲批情況:剛剛起(qǐ)步的靶向(xiàng)治療

截止2017年12月,CFDA共批準160個抗腫瘤藥物(不含輔助藥物),其中化學(xué)藥物120個,生物制品40個;靶向(xiàng)藥物僅有37個,8個爲國(guó)産靶向(xiàng)藥。

在FDA批準的90多個靶向(xiàng)藥中,僅有1/3在中國(guó)上市,中國(guó)腫瘤患者可選擇的抗腫瘤新藥仍然不多。

但是随著(zhe)注冊審批速度加快,以及一系列鼓勵進(jìn)口抗癌藥物在國(guó)内上市的政策實施,我們認爲這(zhè)一情況將(jiāng)會(huì)在這(zhè)幾年發(fā)生改變:

2018年審批審批速度加快,新批準上市9個靶向(xiàng)抗癌藥;

近2年具有創新意義的靶向(xiàng)抗腫瘤藥物均被納入了CDE“優先審批”名單,2015-2018Q3僅替尼類藥物就(jiù)有117個申報CDE生産或臨床(包括原研藥與仿制藥),未來幾年我們將(jiāng)看到大量靶向(xiàng)藥物上市。

中國(guó)抗腫瘤藥物銷售情況:靶向(xiàng)藥物成(chéng)長(cháng)空間廣闊

癌症的整體發(fā)病率在不斷升高,而治療技術的進(jìn)步降低了癌症的死亡率、延長(cháng)了患者的生存時(shí)間。總體病患數量擴大、用藥時(shí)間延長(cháng),導緻對(duì)治療藥物的需求增加。

據IMS的數據顯示,2008年至2016年間我國(guó)抗腫瘤藥物的市場規模穩步增長(cháng),由289億元增長(cháng)到1109億元,複合增長(cháng)率爲18.3%

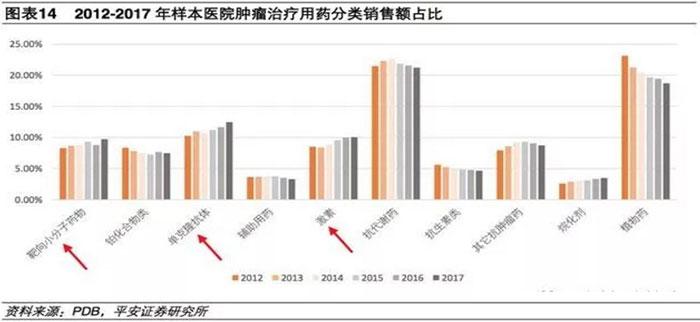

與國(guó)外以靶向(xiàng)小分子、單抗藥物爲主導不同,國(guó)内抗腫瘤治療手段以傳統藥物爲主,抗代謝類、鉑類、抗生素、植物藥和烷化劑等傳統非靶向(xiàng)藥物在樣本醫院仍然占據可觀的市場規模,雖然相比2012年占比70%略有下降,但目前占比仍然達65%。

植物藥近6年的市場份額都(dōu)在快速下降,抗代謝類藥物表現依然穩健,是目前樣本醫院占比最大的藥物種(zhǒng)類。

随著(zhe)腫瘤治療方式的變化,靶向(xiàng)藥物市場規模不斷增長(cháng),在樣本醫院2012年治療腫瘤的靶向(xiàng)小分子和單抗合計市場規模不到30億元,2017年已經(jīng)超過(guò)50億元。

随著(zhe)國(guó)家鼓勵抗腫瘤藥物進(jìn)口的政策推進(jìn)(進(jìn)口抗腫瘤藥物免關稅等),以及本土藥企新藥的上市,靶向(xiàng)藥物的市場規模將(jiāng)越來越大。

靶向(xiàng)藥物不僅是當前抗腫瘤藥物極其重要的一部分,在未來也將(jiāng)成(chéng)爲整個醫藥行業中最具潛力,增長(cháng)最強勁的領域。

靶向(xiàng)藥物的增長(cháng)也反映在樣本醫院腫瘤治療藥物的銷售額前十中,2012年前十藥物中4款靶向(xiàng)藥物,分列3、6、8、10位,占前十銷售額35.7%;

2017年前十藥物中也是4款靶向(xiàng)藥物,分列2、3、8、9位,占前十銷售額40.8%。

前十藥物中化療藥物占比還(hái)很高,未來這(zhè)部分份額有相當一部分將(jiāng)會(huì)被靶向(xiàng)藥物替代。

▌腫瘤靶向(xiàng)藥物研發(fā)大熱

腫瘤靶向(xiàng)藥物是全球研發(fā)熱點

面(miàn)對(duì)巨大的需求,近年來抗腫瘤藥物的研發(fā)熱度達到了前所未有的高度,抗腫瘤藥物研發(fā)投入占到全球新藥研發(fā)投入的40%~45%。

目前全球有2000多個腫瘤治療藥品和疫苗正處于不同研發(fā)階段,其中超過(guò)90%爲靶向(xiàng)藥物,有相當一部分是已上市藥物聯合用藥、針對(duì)新适應症的臨床研究。

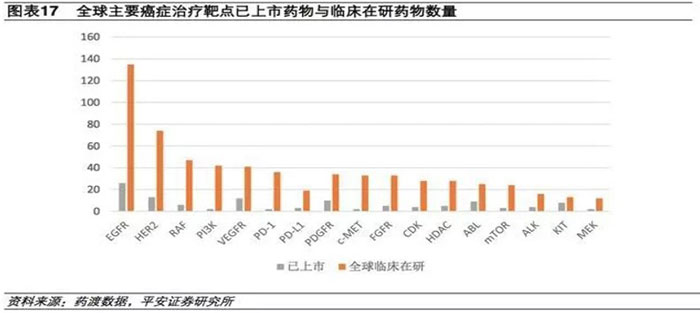

全球範圍内,已上市和在研藥物最多的靶點是EGFR(主要治療非小細胞肺癌)、HER2(主要治療乳腺癌)、VEGFR(主要治療胃腸道(dào)腫瘤)、PI3K(治療淋巴瘤)、CDK(主要治療乳腺癌)、PD-1/L1(免疫療法,廣譜抗癌)等。

緊跟熱點、迎頭趕上:國(guó)産靶向(xiàng)抗癌藥後(hòu)勁十足

快速增長(cháng)的市場促使越來越多國(guó)内的上市藥企也加入抗腫瘤創新藥物的研發(fā)。

A股上市公司中,恒瑞醫藥、複星醫藥、麗珠集團、貝達藥業等多家企業在腫瘤領域有所布局。

盡管進(jìn)入研發(fā)比較晚,但緊跟熱點,重點切入靶向(xiàng)抗腫瘤藥物領域,即靶向(xiàng)小分子與單抗、融合蛋白等生物制品。

目前CFDA已經(jīng)批準8個國(guó)産1類靶向(xiàng)抗癌新藥上市,其中6個爲靶向(xiàng)小分子抗癌藥物,2款爲生物大分子類藥物,大部分取得了不俗的銷售業績。

可喜的是在目前最火爆的腫瘤免疫靶點市場,國(guó)内藥企十分積極,目前有3款PD-1單抗已提交上市申請,并納入了CFDA優先評審名單,部分項目在美國(guó)也同步開(kāi)展臨床。

總體來說(shuō),國(guó)産新藥進(jìn)入靶向(xiàng)抗癌藥物研發(fā)的節奏很快,在某些靶點的研發(fā)進(jìn)度上可以與國(guó)際保持一緻,但是在新靶點的研發(fā)上依然落後(hòu)于發(fā)達國(guó)家。

惡性腫瘤的發(fā)生原因是指細胞在基因水平上發(fā)生變化,從而可以進(jìn)行無限增殖。

而細胞的增殖是由信号通路控制的,腫瘤細胞能(néng)夠無限增殖正是由于其信号通路的某個環節出現問題。

靶向(xiàng)藥物的研究思路就(jiù)是找到腫瘤細胞信号通路中的異常靶點,針對(duì)該靶點設計藥物分子,從而使終端接受到的信号回到正常狀态。

癌症發(fā)生的幾個關鍵的信号通路如下:

JAK-STAT信号通路

JAK-STAT信号通路參與細胞的增殖、分化、凋亡以及免疫調節等許多重要的生物學(xué)過(guò)程。

與其它信号通路相比,這(zhè)條信号通路的傳遞過(guò)程相對(duì)簡單,它主要由三個成(chéng)分組成(chéng),即酪氨酸激酶相關受體、酪氨酸激酶JAK和轉錄因子STAT。

臨床上JAK抑制劑主要用于篩選血液系統疾病、腫瘤、類風濕性關節炎及銀屑病等治療藥物。

目前FDA已批準上市兩(liǎng)個JAK抑制劑藥物。第一個是蘆可替尼,該産品是FDA批準的第一個用于治療骨髓纖維化的藥物,原研公司爲Incyte,諾華獲得其在北美以外的開(kāi)發(fā)權,2017年該産品全球銷售額約爲19億美金,是名副其實的重磅産品。

第二個是用于治療類風濕性關節炎的托法替尼,原研廠家爲輝瑞,2017年全球銷售額爲13億美金。

P53信号通路

P53基因是迄今發(fā)現的與人類腫瘤的相關性最高的基因,與50%以上的人類惡性腫瘤有關。

它可以促進(jìn)損傷DNA的修複,當DNA損傷嚴重不能(néng)被修複時(shí),該基因則會(huì)誘導細胞凋亡,以免發(fā)展爲不受控制的癌細胞。P53基因是當下腫瘤研究的熱門靶點之一,但目前尚無針對(duì)該靶點的藥物上市。

NF-kB信号通路

NF-kB能(néng)抑制細胞凋亡,促進(jìn)腫瘤轉移,還(hái)能(néng)誘導血管内皮生長(cháng)因子VEGF的表達,促進(jìn)血管形成(chéng)。IFN-a、IFN-b、TNF-a、IL-2、G-CSF、GM-CSF是被批準用于腫瘤臨床治療的幾種(zhǒng)細胞因子,它們均與NF-kB的信号通路有關。

Ras,PI(3)K,和mTOR信号

這(zhè)是一類與細胞增殖緊密相關的蛋白激酶,是目前研究得最爲清楚的信号通路之一。

該通路的關鍵調控因子發(fā)生變化,會(huì)導緻細胞發(fā)生癌病。該條信号通路與多種(zhǒng)癌症相關,比如超過(guò)60%的人類惡性黑色素瘤發(fā)生B-raf的激活突變,這(zhè)種(zhǒng)突變還(hái)存在于一些直腸癌以及甲狀腺和肺部的腫瘤中。

10%~20%的胰腺癌、40%的肝癌和50%的結腸癌中都(dōu)可以檢測到Ras-PI(3)K信号通路中的AKT2基因的大量表達。

RAS基因在人類腫瘤細胞中的變異率爲20%-30%,發(fā)生率最高的癌症是胰腺癌、結腸癌和肺癌,目前尚無針對(duì)RAS通路的藥物上市。

Wnt信号通路

Wnt是一類分泌型糖蛋白,該條信号通路中的關鍵蛋白發(fā)生突變,則可能(néng)造成(chéng)細胞癌病。超過(guò)90%的結腸癌以及很高比例的其它癌症均與Wnt信号通路的異常激活密切相關。

靶向(xiàng)藥物藥物是否能(néng)研發(fā)成(chéng)功,上市後(hòu)是否能(néng)大賣,與靶點的選擇密切相關。當前已經(jīng)有大量蛋白激酶類的靶點成(chéng)功開(kāi)發(fā)出重要的藥物,免疫檢查點掀起(qǐ)了腫瘤免疫療法的熱潮,還(hái)有許多靶點的機制沒(méi)有被完全摸清正等待驗證。